Cosa sono i rendiconti finanziari pro-forma?

I rendiconti finanziari pro-forma presentano la proiezione economica futura completa di una società o di una persona. Spesso utilizzati per sostenere una proposta di prestito o di investimento, sono emessi in un formato standardizzato che include bilanci, conti economici e rendiconti del flusso di cassa. "Pro-forma" significa letteralmente "come una questione di forma". In finanza, questa questione di forma prevede il futuro in base al presente, utilizzando il budget ipotetico. Le stime dei dati pro-forma sono integrate per mostrare i profitti dell’azienda se vengono eliminate alcune voci una tantum. Tutto ciò che l’azienda considera una spesa una tantum, o che non mostra il valore rappresentativo dell’azienda, viene rimosso. Invece di tracciare esattamente il passato, come verrebbe riportato nei conti economici storici, i rendiconti pro-forma vengono utilizzati per guidare le grandi decisioni finanziarie, come le seguenti:

Rifinanziamento del debito: come il breve termine è influenzato dalle opzioni di rifinanziamento.

Acquisti una tantum di grandi dimensioni: acquisti come terreni o servizi e come influiscono sul budget.

Fusioni o acquisizioni aziendali: completamento come parte della due diligence per valutare le prospettive operative e la valutazione future dell’azienda. Nelle startup, questo è spesso un modo per trovare capitale di rischio.

Contratti di locazione: in che modo i grandi contratti di locazione, come di edifici o veicoli, influenzeranno il budget con nuovi principi contabili.

Puoi anche utilizzare rendiconti pro-forma per eseguire le operazioni seguenti:

Sviluppare varie proiezioni di vendita e budget.

Assemblare i risultati in proiezioni di profitto/perdita.

Tradurre i dati in proiezioni del flusso di cassa.

Identificare le ipotesi aziendali sulle loro caratteristiche finanziarie e operative.

Confrontare i bilanci.

Eseguire l’analisi del rapporto finanziario.

Prendere decisioni su marketing, produzione, ricerca, sviluppo e progetti.

Mostrare il quadro finanziario di un’azienda senza un programma o un reparto specifico che potrebbe essere in difficoltà.

Mostrare un quadro più accurato delle finanze dell’azienda, rispetto ai framework contabili GAAP o IFRS.

Fungere da punto di riferimento.

Motivare il personale.

Utilizzati per mostrare i risultati aziendali agli investitori, i rendiconti finanziari pro-forma sono spesso combinati con i rendiconti rettificati generalmente accettati dai principi contabili (GAAP). I rendiconti finanziari pro-forma non sono calcolati utilizzando i principi GAAP e sono spesso chiamati non-GAAP. I rendiconti GAAP sono rendiconti finanziari uniformi guidati dalle regole del Financial Accounting Standard Board (FASB). Differiscono dai rendiconti pro-forma in quanto non sono proiezioni, ma piuttosto report storici, quindi non considerano cose come costi di contenziosi, oneri di ristrutturazione e altre voci una tantum.

Le analisi pro-forma hanno lo scopo di dipingere un quadro migliore di ciò che sta accadendo nell’azienda, indipendentemente da eventi occasionali, ma considerando gli standard specifici del settore. Per certi aspetti, questo tipo di analisi rappresenta in modo più accurato la salute e le prospettive finanziarie dell’azienda. Inoltre, le organizzazioni potrebbero voler sviluppare i loro rendiconti finanziari pro-forma durante una revisione annuale del loro business plan.

Rendiconto finanziario pro-forma e regolamentazione

La Securities and Exchange Commission (SEC), l’autorità di regolamentazione del mercato azionario degli Stati Uniti, richiede rendiconti pro-forma con qualsiasi deposito, registrazione o informazioni per delega. La commissione ha articoli che regolano la preparazione di rendiconti finanziari pro-forma per le società pubbliche. Si tratta dell’Articolo 11 del regolamento S-X e del Regolamento S-X 8-05 per le aziende più piccole dal 17 CFR 210. Secondo la SEC, i rendiconti finanziari pro-forma saranno preparati per le società pubbliche quando accadrà qualcosa che gli investitori dovrebbero conoscere, come nel caso di un’acquisizione, abbandono di un’azienda, transazioni immobiliari, pagamento finale degli interessi, scissioni, cambiamenti nei principi contabili, cambiamenti nelle stime contabili o correzioni di errori precedentemente commessi. Inoltre, la SEC può richiedere che i rendiconti finanziari pro-forma siano presentati quando una società presenta un’offerta pubblica iniziale (IPO). Questo vale anche per le società che cambiano lo status fiscale da una società privata non tassabile a una società C imponibile per presentare una IPO. Il rendiconto finanziario pro-forma, incluso l’utile per azione pro-forma calcolato, deve essere presentato. Infine, se si presume che le modifiche sostanziali alla capitalizzazione dell’impresa (la somma delle sue azioni, del debito e dei profitti non distribuiti) cambino sostanzialmente dopo la data di chiusura dell’offerta, i documenti pro-forma devono rifletterlo.

Una previsione finanziaria può essere utilizzata al posto dei rendiconti finanziari pro-forma. Secondo la SEC, questo non sostituisce il bilancio pro-forma, ma il conto economico pro-forma può essere trattenuto. La differenza è che la previsione finanziaria dettaglia i risultati attesi delle operazioni dell’azienda come stima a punto singolo o come intervallo. La responsabilità legale della società può aumentare al momento della presentazione delle previsioni anziché dei conti economici pro-forma, ma la pratica può essere più rilevante per alcune aziende.

Non solo la SEC regola i rendiconti pro-forma, ma il FASB e l’AICPA forniscono direttive, specialmente quando ci sono importanti cambiamenti nella struttura aziendale. Per valutare una struttura aziendale nuova o proposta in documenti pro-forma, queste agenzie affermano che le dichiarazioni devono essere conformi a quelle dell’azienda predecessore. Per le aziende che stanno diventando pubbliche e devono trasformarsi in società per azioni, l’azienda predecessore potrebbe non contenere elementi rilevanti per una società per azioni, quindi è necessario apportare le seguenti modifiche:

Indicare gli stipendi dei proprietari come stipendi dei direttori.

Ricalcolare le tasse federali dell’azienda predecessore come se fosse una società per azioni.

Includere le imposte statali sulle concessioni aziendali.

Aggiungere il saldo del capitale del partner al capitale conferito anziché ai profitti non distribuiti attraverso la condivisione degli interessi.

Prendere in considerazione di elaborare previsioni pro-forma per le tasse che sarebbero state pagate se l’azienda fosse stata una società per azioni in passato.

Per le imprese che in precedenza agivano come società di persone o ditta individuale che vengono acquisite in una società per azioni, i rendiconti devono riflettere quelle dell’attività acquirente. Ciò include le vendite nette di quell’azienda, il costo delle vendite, l’utile lordo sulle vendite, le spese, altre entrate e deduzioni e il reddito al lordo delle imposte.

Se un’azienda sta acquisendo una nuova attività o sta cedendo parte della sua attività, i rendiconti pro-forma devono adeguare i dati storici in modo da rifletterlo e mostrare, nel caso di un’acquisizione, come sarebbe stata una società per azioni singola, ma come somma delle due. Se possibile, mostrare una proiezione quinquennale delle attività unite. Non è necessario includere i costi generali. Per gli effetti dell’aggregazione aziendale, mostrare solo il periodo corrente e immediatamente precedente.

Modellazione finanziaria basata su proiezioni pro-forma

Poiché i rendiconti finanziari pro-forma e le proiezioni finanziarie sono abbastanza simili, potrebbero essere considerati sinonimi. Tuttavia, le proiezioni finanziarie possono essere costruite dal nulla per una startup, utilizzando ipotesi specifiche del settore. Al contrario, i rendiconti finanziari pro-forma si basano sui rendiconti finanziari correnti e le variazioni si basano su eventi e ipotesi. In altre parole, i rendiconti finanziari pro-forma partono da dati finanziari reali.

I rendiconti finanziari pro-forma compilati possono costituire la base per il calcolo degli indici finanziari e dei modelli finanziari, che testano le ipotesi e le relazioni del piano della tua azienda. Puoi usarli per studiare come le variazioni del prezzo del lavoro, dei materiali, delle spese generali e del costo delle merci influenzano i profitti. Utilizza questi modelli per testare gli obiettivi del piano di un’azienda, fornire risultati che possano essere compresi e offrire dati migliori e più accurati rispetto ad altri metodi. I nuovi modelli finanziari utilizzano programmi per computer che hanno migliorato questo test, il che consente un calcolo rapido per il processo decisionale in tempo reale.

Settori che utilizzano il pro-forma

I settori che utilizzano il pro-forma come concetto, sia per i rendiconti finanziari che non, includono quanto segue:

Contabilità: i rendiconti finanziari pro-forma vengono compilati per altre società per mostrare lo stato di salute o il quadro reale di un’organizzazione quando i rendiconti GAAP sono insufficienti. Le aziende sono messe in guardia dall’utilizzare il pro-forma per oscurare i rendiconti, dando falsamente l'impressione di rispettare le norme GAAP.

Affari: i rendiconti finanziari pro-forma vengono usati in vari modi nel mondo degli affari. Ogni volta che è programmata una transazione, come una fusione, un’acquisizione, un investimento di capitale o un cambiamento nella struttura del capitale, il pro-forma viene utilizzato come proiezione. Il modello pro-forma mostra il flusso di cassa previsto, i ricavi netti o le imposte previste. Il business plan includerà rendiconti finanziari pro-forma che mostrano l’effetto del cambiamento, del progetto o del nuovo affare proposto. Alcune banche richiedono estratti conto pro-forma per verificare il flusso di cassa prima di emettere una linea di credito.

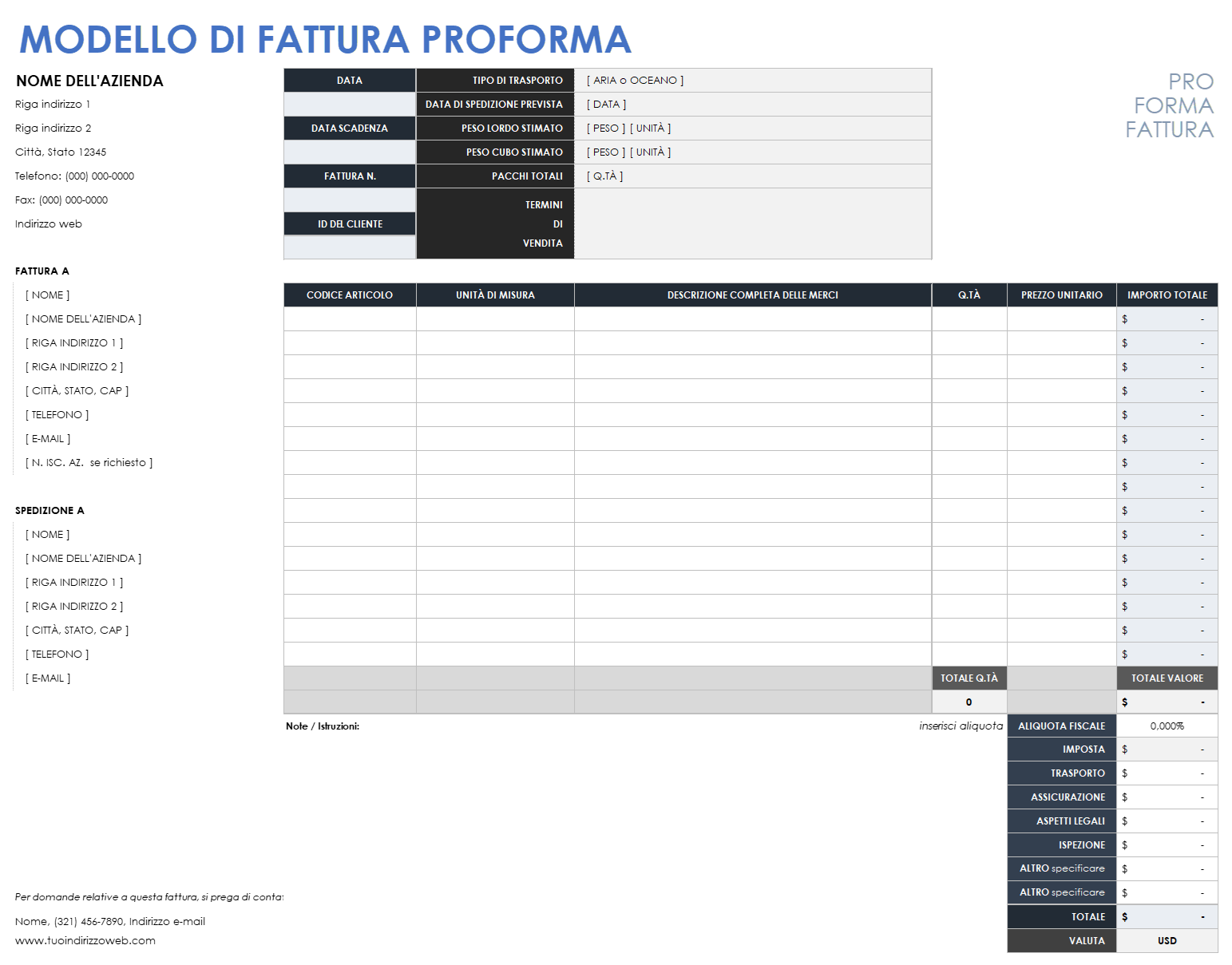

Commercio internazionale: quando vengono utilizzate nel commercio internazionale, le fatture pro-forma sono una dichiarazione alle autorità doganali sui dettagli della transazione. Una fattura pro-forma è una fattura di vendita anticipata per gli acquirenti che viene inviata prima della consegna di beni o servizi. La dichiarazione è un accordo vincolante, non solo una citazione, anche se i termini possono essere soggetti a modifiche. Il prezzo di vendita è spesso preciso e include commissioni, imposte, tasse e costi di spedizione e avvantaggia l’acquirente, in modo che non sia esposto a grandi cambiamenti durante la transazione finale. La fattura non è una richiesta di pagamento o un conto. Negli Stati Uniti, una fattura commerciale deve seguire una fattura pro-forma per i clienti entro 120 giorni. A volte l’uso di queste fatture pro-forma viene definito "su base pro-forma".

Usa questo modello di fattura pro-forma Excel per creare le tue fatture pro-forma.

Scarica il modello di fattura pro-forma

Giurisprudenza: in termini legali, pro-forma significa qualcosa che soddisfa i requisiti minimi. Le sentenze giudiziarie pro-forma sono prese come formalità per facilitare il processo legale.

Ingegneria: i disegni e i modelli pro-forma vengono utilizzati per stipulare accordi con i clienti e per progettare la base finanziaria dei progetti

Governo: nei sistemi del Commonwealth, i disegni di legge pro-forma sono le prime bozze di legislazione che passano attraverso la fase di lettura. Simbolizzano il diritto del parlamento di discutere questioni diverse da quelle mandate dal capo dello stato. Non vanno oltre la prima lettura. Le fatture pro-forma sono in uso nel Regno Unito, in Canada e in Australia. Negli Stati Uniti, le sessioni pro-forma sono brevi meeting del Senato o della Camera dei Rappresentanti. Non si vota e nessuna attività legislativa viene generalmente condotta durante una sessione pro-forma. Spesso queste sessioni si svolgono per garantire che entrambe le camere del Congresso rispettino il requisito di incontrarsi ogni tre giorni durante una sessione del Congresso. Un altro motivo per cui vengono svolte è quello di garantire che il presidente non faccia nomine durante la sospensione.

Problemi con l’analisi pro-forma

Anche se i rendiconti pro-forma hanno lo scopo di mostrare un quadro più accurato della redditività dell’azienda, ci sono molti modi per manipolare i documenti in modo da dare una rappresentazione più favorevole, in quanto non esistono linee guida universali per la loro compilazione. I seguenti dettagli sono spesso tralasciati dal pro-forma:

Deprezzamento

Valore di avviamento

Ammortamento

Costi di ristrutturazione e fusione

Interessi e imposte

Retribuzione dei dipendenti basata su azioni

Perdite presso gli affiliati

Spese una tantum

Molti degli elementi sopra elencati fanno parte dei GAAP, ma non sono inclusi nel reporting pro-forma, il che lo rende pieno di possibili inganni. Questa discrepanza è parte del motivo per cui la distinzione tra rendiconti finanziari pro-forma e GAAP è importante. A volte, nei documenti pro-forma, l’inventario invenduto è addirittura escluso. Non tutte queste cose dovrebbero essere tralasciate, ma le decisioni su ciò che viene tralasciato dovrebbero essere ben pensate e spiegate ai potenziali investitori, in modo che abbiano una chiara indicazione di ciò che stanno visualizzando. Sapere come vengono compilati i documenti pro-forma e cosa viene tralasciato è fondamentale anche quando si confrontano diverse dichiarazioni pro-forma. La comprensione di questa metodologia e delle decisioni alla base di essa consentirà confronti e informazioni accurati per gli investitori.

Tieni presente che l’emissione di rendiconti finanziari pro-forma al pubblico può essere problematica, soprattutto perché i rendiconti pro-forma e i rendiconti GAAP possono variare in modo molto ampio. Gli investitori dovrebbero essere cauti quando valutano questi tipi di rendiconti perché presentano un quadro considerevolmente più favorevole del business.

Documenti nei rendiconti finanziari pro-forma

Ci sono tre documenti principali nei rendiconti finanziari pro-forma: bilanci, conto economico e rendiconti del flusso di cassa. Dei quattro rendiconti finanziari principali, solo il prospetto delle variazioni del patrimonio netto non è utilizzato in pro-forma. Inoltre, gli altri tre rendiconti finanziari principali sono modificati per il progetto per lo scenario specifico, rendendoli pro-forma.

Per le società a partecipazione pubblica, la SEC richiede un paragrafo introduttivo che mostri le transazioni proposte, la società, il periodo coperto e ciò che le informazioni pro-forma descrivono. La SEC richiede inoltre lo stato patrimoniale pro-forma, il conto economico pro-forma e le note esplicative che forniscano giustificazioni di rettifica e dettagli pertinenti. Non è richiesto il rendiconto del flusso di cassa. Le informazioni finanziarie pro-forma devono essere presentate in colonne e mostrare gli importi storici abbreviati, le rettifiche pro-forma e gli importi pro-forma. I rendiconti finanziari conformi ai principi contabili devono essere inclusi nelle presentazioni pro-forma.

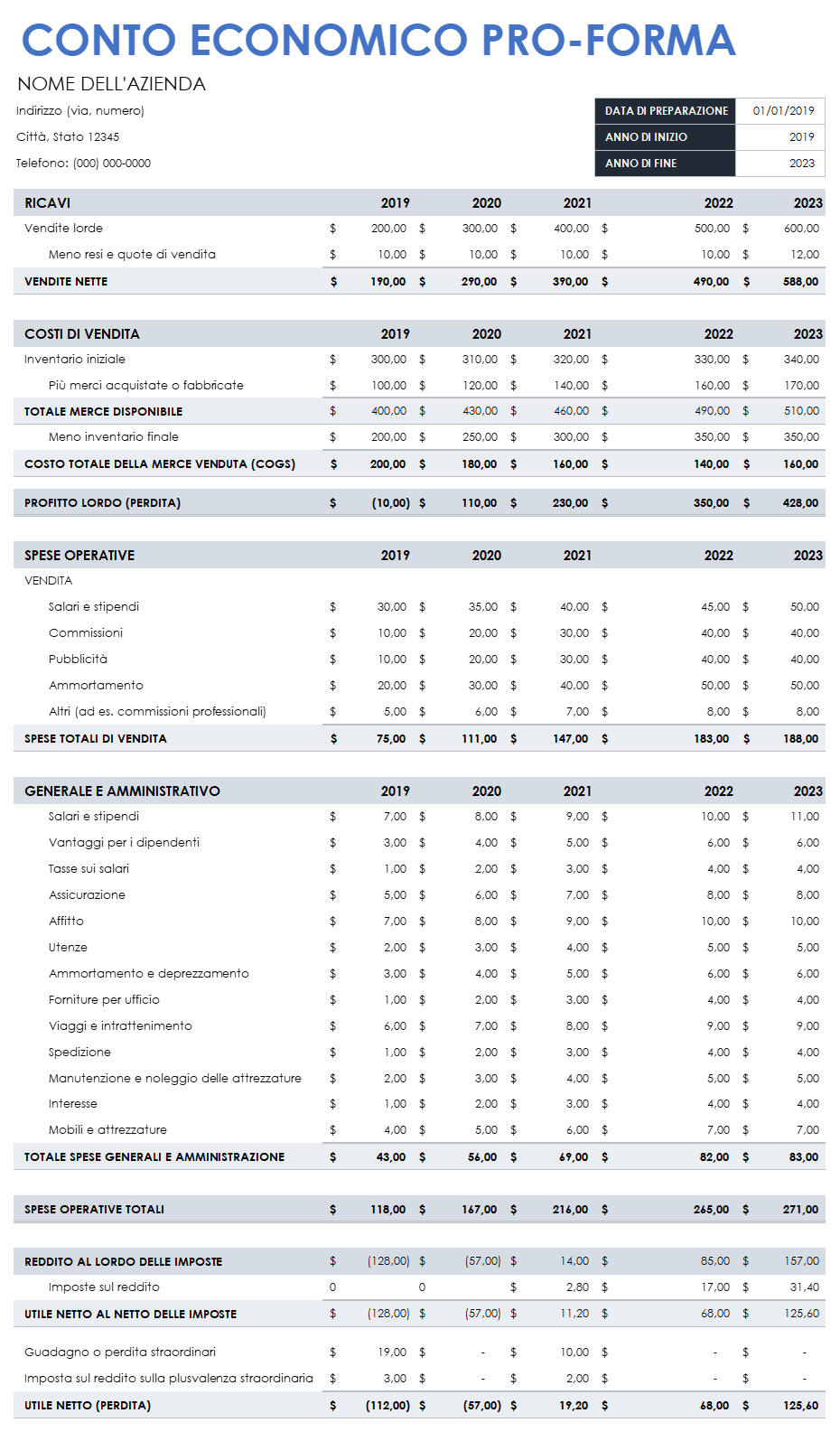

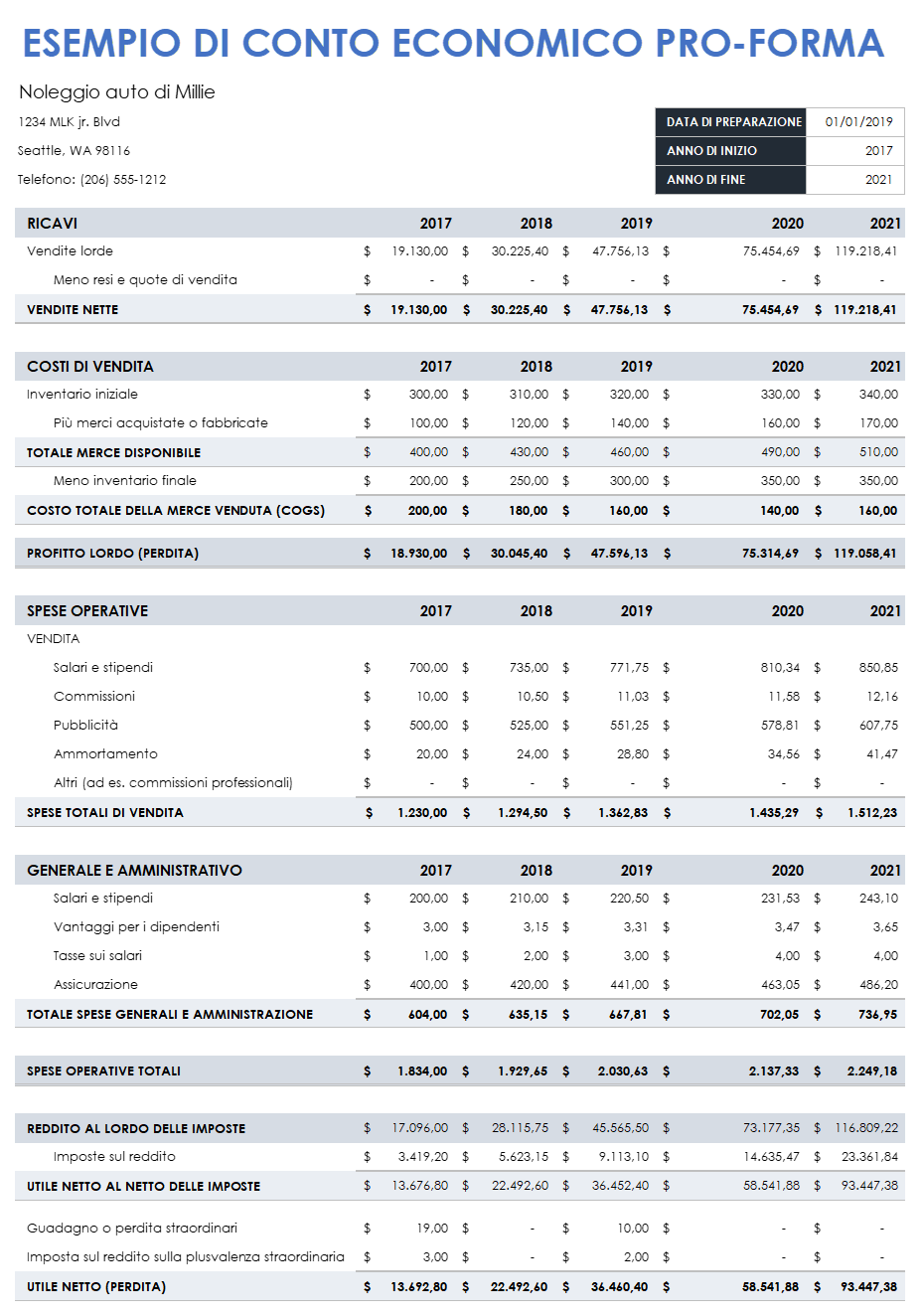

Prepara un conto economico pro-forma.

I conti economici pro-forma, detti anche profitti e perdite pro-forma (P&L pro-forma), sono proiezioni basate sui conti economici passati. I conti economici regolari, a volte chiamati rendiconti della performance finanziaria, sono esigenti, in quanto riflettono le cifre esatte sul reddito che la tua azienda aveva negli anni passati. Il conto economico pro-forma considera i dati passati, ma le sue proiezioni riflettono l’aggiunta o la sottrazione di eventi o cose. Questi conti sono vulnerabili a inesattezze e modifiche.

I conti economici pro-forma di solito prevedono un minimo di tre anni, mentre i conti economici regolari possono essere solo per l’anno precedente o basati sulla richiesta di un prestatore. Secondo la SEC, quando richiesto per le società pubbliche, i conti economici pro-forma sono richiesti per l’anno fiscale, ma non per i periodi intermedi. Tuttavia, per tutti i conti economici regolari presentati in un deposito, deve esserci anche un rendiconto pro-forma. Usa questo modello di conto economico pro-forma per crearne uno tuo. Questo modulo può essere utilizzato anche per aziende al dettaglio o all’ingrosso.

Scarica il modello di conto economico pro-forma

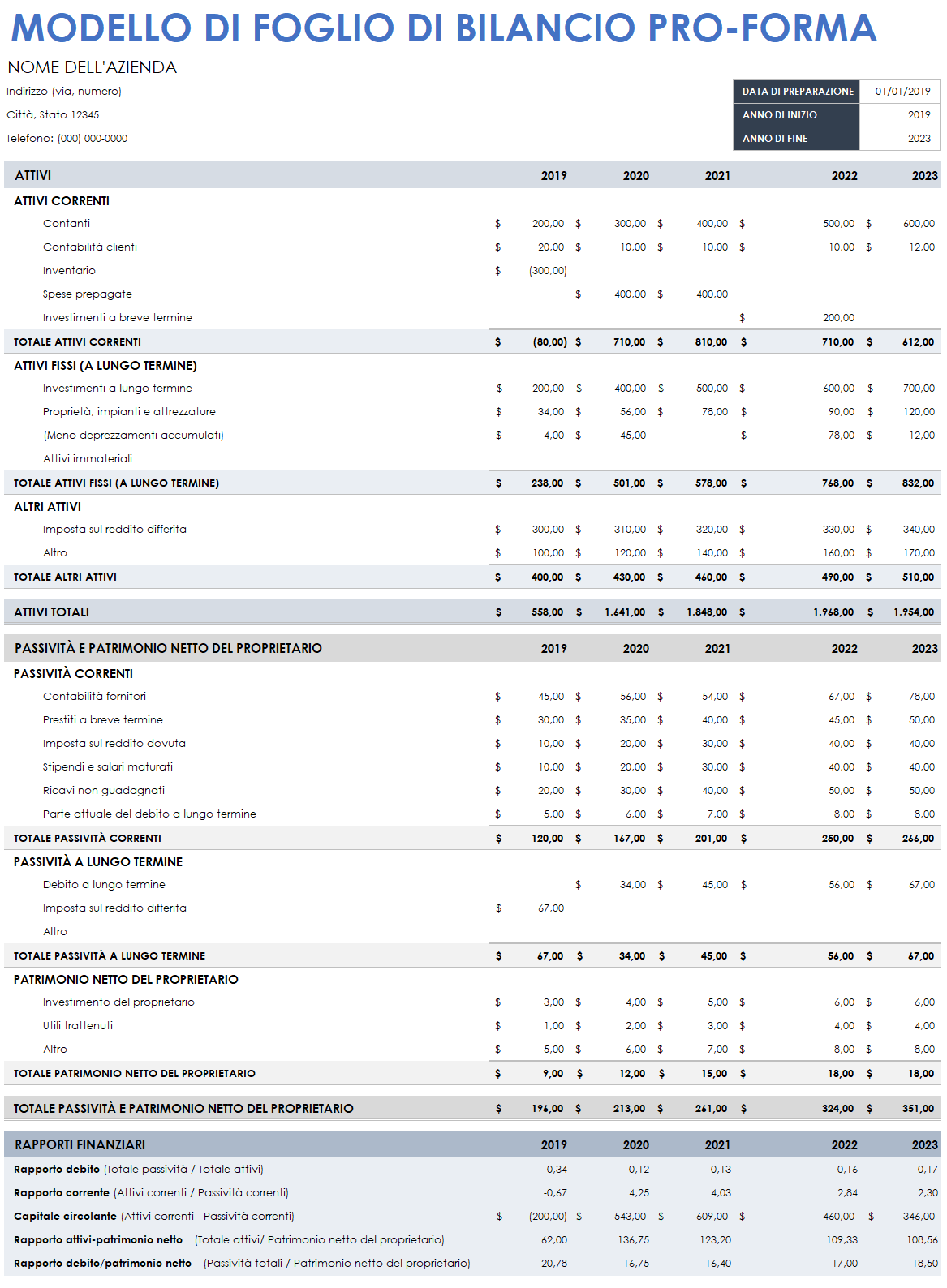

Bilancio pro-forma

Un bilancio pro-forma è un confronto tra gli attivi e le passività di un’azienda. Fornisce un’istantanea nel tempo delle finanze dell’azienda. La parte pro-forma del bilancio è una proiezione che guarda avanti, supponendo che accadranno determinate cose. I bilanci pro-forma sono difficili da compilare, ma le banche generalmente li richiedono e sono importanti per mostrare il tuo potenziale quadro finanziario. Possono mostrare la proiezione di quale denaro sarà vincolato in crediti, attrezzature e inventario. Inoltre, possono indicare se la tua azienda potrebbe rimanere senza soldi e quanto è necessario per mantenerla a galla. Se la tua azienda ha un elevato rapporto debito/patrimonio netto, verrà visualizzato nel bilancio. Utilizza il modello di bilancio riportato di seguito per creare il tuo bilancio. Questo bilancio pro-forma può essere utilizzato anche per aziende al dettaglio o all’ingrosso.

Scarica il modello di bilancio pro-forma

Secondo la SEC, per le società pubbliche, un bilancio pro-forma dovrebbe avere le stesse date, più un anno dall’ultimo bilancio presentato. Se sono stati presentati bilanci intermedi, l’azienda dovrebbe riprendere da dove aveva lasciato. Se si tratta di un periodo annuale, il documento deve anche allinearsi ai rendiconti finanziari approvati dai GAAP della società.

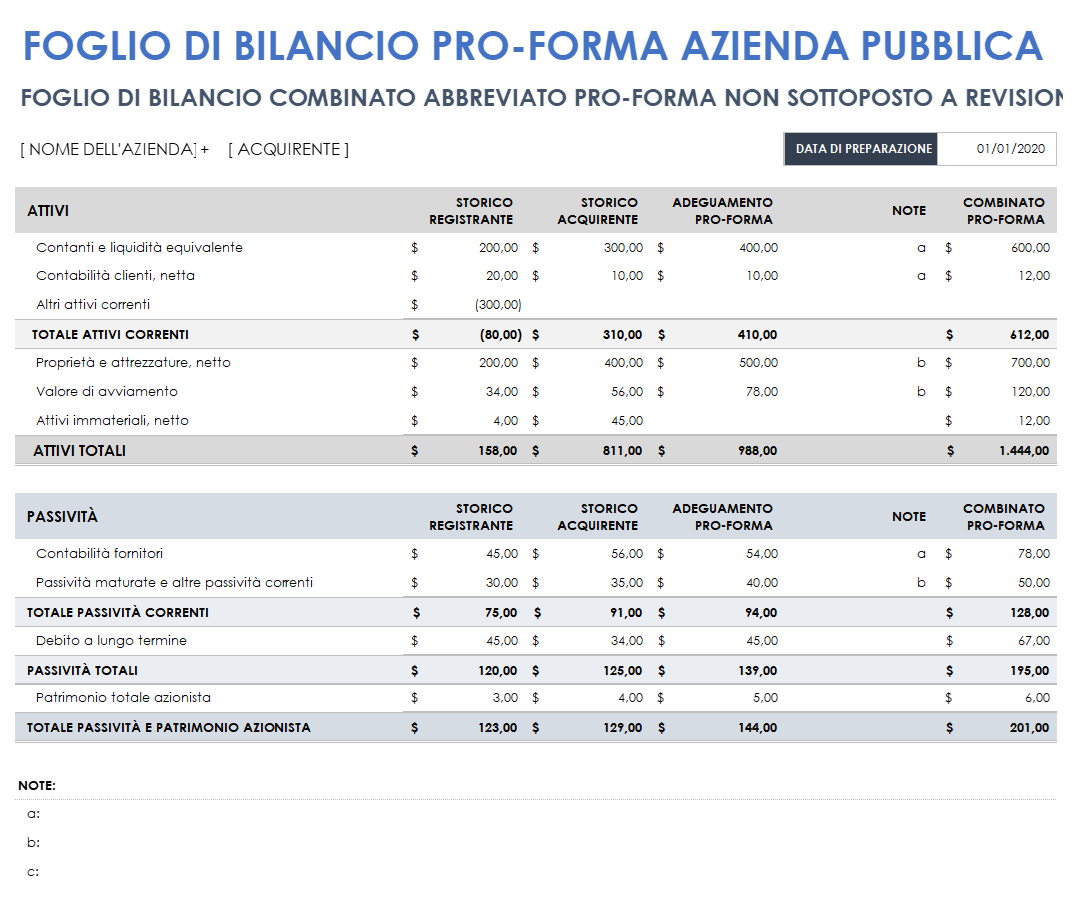

Spesso, la differenza tra un bilancio passato e un bilancio pro-forma è che quest’ultimo riporta periodi aggiuntivi, a volte anche cifre intermedie. Le società pubbliche che preferiscono utilizzare un bilancio combinato abbreviato possono utilizzare questo modello per creare il proprio. Un bilancio normale copre due anni, ma è ragionevole che un bilancio pro-forma copra quattro anni di attività.

Scarica il modello di bilancio pro-forma per aziende pubbliche

Rendiconto pro-forma del flusso di cassa

I rendiconti del flusso di cassa, o rendiconti di cassa, misurano le fonti di cassa di un’azienda e il modo in cui utilizza tale liquidità nel periodo indicato. I rendiconti pro-forma del flusso di cassa stimano la quantità di flusso di cassa prevista in entrata e in uscita in uno o più periodi futuri. Spesso richiesti dalle banche, possono anche essere preparati come parte del bilancio annuale o prevedere e stimare dove possono verificarsi carenze di liquidità al fine di ottenere finanziamenti aggiuntivi. In caso di eccedenze di cassa stimate, l’azienda può produrre un piano di investimento. Probabilmente, il rendiconto del flusso di cassa è il più importante dei documenti pro-forma. Se il bilancio e il conto economico pro-forma portano a un rendiconto del flusso di cassa che mostra fondi inadeguati per ciò che il management ha pianificato, gli altri documenti non saranno validi e potrebbero dover essere rielaborati.

Esistono diversi metodi per preparare un documento di flusso di cassa pro-forma, relativamente ai periodi di previsione:

Breve termine: un rendiconto del flusso di cassa che rappresenta un periodo di settimane, basato sulle fatture in sospeso e sui pagamenti in contanti per i debiti esistenti. È considerata la previsione più accurata.

Medio termine: stima le entrate derivanti da cose che non sono ancora state fatturate utilizzando il backlog degli ordini e le ricevute di cassa per i prossimi mesi. Le spese di questo periodo si traducono anche in pagamenti in contanti.

Lungo termine: le entrate e le spese preventivate vengono convertite in pagamenti, costi e ricevute di cassa. Questa è la proiezione meno accurata.

Nelle medie annuali, le cifre non dovrebbero variare in modo significativo. Tuttavia, le informazioni sono influenzate dai giorni stimati di vendite in sospeso o dal numero medio di giorni in cui il pagamento non è stato effettuato dai clienti. Più la proiezione è vicina ai numeri effettivi riportati, più è accurata. Inoltre, se un’azienda ha un portafoglio di ordini stabile, il rendiconto pro-forma del flusso di cassa è più accurato. Anche avere conoscenza delle fonti di vendita a breve termine aiuta. Infine, e indipendentemente dalla sua accuratezza relativa, un rendiconto pro-forma del flusso di cassa costringe il management a pensare al flusso di cassa atteso futuro e se è sufficiente.

Utilizza i modelli disponibili qui per creare la tua previsione del flusso di cassa. Modifica le date e i periodi di tempo per riflettere la proiezione che devi creare. Questo modulo può essere utilizzato anche per aziende al dettaglio o all’ingrosso.

Il paragrafo introduttivo

Se la tua azienda deve produrre un paragrafo introduttivo con i suoi documenti pro-forma, dovrebbe descrivere il contenuto dei tuoi documenti proforma. Ciò significa che dovrebbe definire la transazione, le entità coinvolte e i periodi di tempo. In questo paragrafo, dovresti offrire una spiegazione di alto livello dei limiti e delle ipotesi in base alle quali sono stati prodotti i documenti pro-forma. Ad esempio, se la tua azienda ha recentemente acquisito o ceduto un’altra società, le ipotesi sarebbero i cambiamenti finanziari previsti. Le limitazioni dovrebbero discutere le sfide della previsione del futuro finanziario di un’azienda.

Note esplicative

Le ipotesi alla base di tali adeguamenti dovrebbero essere spiegate nelle note esplicative e le note esplicative dovrebbero essere menzionate nella colonna in cui viene effettuata la rettifica. Le note esplicative sono utilizzate per aggiungere spiegazioni o ulteriori informazioni nei documenti finanziari che spiegano il contenuto. (Vengono messi nelle note esplicative, o talvolta elencati come riferimenti, perché renderebbero il contenuto principale troppo lungo o scomodo da leggere.)

Utili per azione pro-forma

Gli utili per azione (EPS) pro-forma vengono calcolati dividendo l’utile netto di un’impresa (e qualsiasi aggiustamento) per le sue azioni ponderate in circolazione, più eventuali nuove azioni emesse a seguito di un’acquisizione. Si tratta di modifiche ai risultati attesi delle operazioni. Questo parametro determina i risultati finanziari di qualsiasi acquisizione o fusione e indica alla società madre se la transazione sarà accrescitiva (buona) o diluitiva (cattiva) per lo stato finanziario della società. Gli EPS pro-forma sono calcolati nel conto economico pro-forma, ma la cifra viene utilizzata anche nel bilancio pro-forma e nel rendiconto finanziario pro-forma, quando necessario. Secondo la SEC, quando i dividendi delle azioni superano o si prevede che superino gli utili correnti, l’EPS deve essere calcolato. La SEC presume che i proventi di eventuali azioni aggiuntive saranno utilizzati per finanziare i dividendi.

Rettifiche pro-forma

Quando i tuoi rendiconti finanziari sono inseriti in rendiconti finanziari pro-forma, adegui gli oneri materiali, i crediti e gli effetti fiscali alle transazioni. In altre parole, hai un’idea di quali sarebbero stati i tuoi risultati finanziari se l’evento si fosse già verificato. Di fatto, sono supportati dai dati dei rendiconti finanziari originali.

È importante comunicare in che modo vengono effettuate le rettifiche sui rendiconti finanziari pro-forma. Di seguito sono riportate le indicazioni offerte dalla SEC su come apportare le modifiche:

Direttamente attribuibile: ogni rettifica sui rendiconti finanziari deve essere correlata con precisione all’operazione o all’evento dai rendiconti finanziari originali, e quindi occorre descrivere come questi vengono modificati.

Impatto continuo sull’iscritto: la SEC presuppone che eventuali rettifiche ai rendiconti finanziari riflettano modifiche non temporanee. L’obiettivo è trovare il flusso di guadagni dalle operazioni principali, che può essere utilizzato per le previsioni. Le modifiche apportate alle previsioni devono avere un impatto sulla tua azienda per almeno un anno. Gli eventi non ricorrenti, come un grosso ordine di beni una tantum, dovrebbero essere inseriti nel bilancio pro-forma come rettifica dei profitti non distribuiti, ma sarebbero inappropriati nel conto economico pro-forma. In altre parole, è necessario sottolineare che l’evento o l’acquisto non è una tendenza e quindi che non è possibile fare previsioni basate su questo.

Fattualmente sostenibile: per prendere in considerazione le rettifiche, è necessario fornire la documentazione fattuale esistente, come contratti, lettere di intenti o transazioni completate. Ad esempio, i piani del management di rinnovare la sezione aziendale e i relativi costi stimati potrebbero non essere considerati un supporto fattuale. Le lettere di intenti dei fornitori per questo progetto possono essere considerate prove fattuali.

Coinvolgere i revisori

Anche le società pubbliche non sono tenute a far verificare il loro documento pro-forma da un revisore indipendente, secondo la SEC. Tuttavia, per rispettare gli standard di revisione professionale, i documenti possono essere controllati su richiesta della società o di terzi. La SEC guida i revisori per garantire che non si assumano troppe responsabilità per le affermazioni della società. Sia che si tratti di una garanzia di salute finanziaria della società, nota anche come lettera di patronage, o di una lettera compilativa, il revisore è responsabile solo di garantire che i rendiconti finanziari siano preparati correttamente. Il revisore non è responsabile dell’accuratezza e dell’onestà delle dichiarazioni, ma piuttosto di garantire che non vi siano errori materiali, come errori matematici, sviste, divulgazioni inadeguate ed errori amministrativi. Il management dell’azienda è responsabile della validità complessiva dei documenti.

I contabili che preparano i rendiconti finanziari pro-forma delle società sono vincolati da determinati requisiti, secondo le dichiarazioni sugli standard per i servizi di contabilità e revisione (SSARS) dell’American Institute of Certified Public Accountants (AICPA). I SSARS affermano che il revisore non promette alcuna modifica sostanziale ai documenti finanziari storici e comprende che stanno semplicemente mostrando cambiamenti al quadro finanziario della società sulla base di una transazione o di un evento utilizzando rettifiche. Devono anche assicurarsi di etichettare tutte le informazioni pro-forma come tali, per evitare di confonderle con le informazioni storiche, e di elencare le attuali ipotesi e incertezze specifiche su di esse.

Tra le condizioni fronteggiate dai contabili rientra la notazione di poter essere associati ai risultati dei rendiconti (dovrebbero quindi considerare come le informazioni possono essere utilizzate) e dover presentare anche un compilation report insieme ai documenti preparati. Sanno che devono avere le informazioni finanziarie storiche (non solo le informazioni sintetiche) insieme alla loro preparazione e che tali rendiconti devono essere compilati, rivisti o controllati.

Per garantire che tutti si trovino sulla stessa lunghezza d’onda, il revisore e il management dell’organizzazione dovrebbero scrivere una panoramica dei servizi forniti. Questa può includere:

L’obiettivo dei documenti pro-forma è aiutare il management a presentare le proprie informazioni.

Il revisore non è responsabile se la società ha apportato modifiche sostanziali alle informazioni finanziarie.

Il management è in ultima analisi responsabile della presentazione delle informazioni pro-forma.

Il management è responsabile dei processi interni utilizzati per raccogliere informazioni.

Il management è responsabile di eventuali frodi.

Il management è responsabile del rispetto delle leggi da parte dell’azienda.

Il management è responsabile di fornire tutte le informazioni pertinenti al revisore.

Il management è responsabile di garantire che le regole di preparazione da parte dell’AICPA siano seguite.

Una compilazione è diversa da una revisione o da un audit delle informazioni pro-forma. Il revisore che effettua la compilazione non emetterà un parere.

La compilazione non sarà invocata per capire se ci sono state frodi, errori o attività illegali.

Se vengono scoperte frodi, errori materiali o attività illegali, possono informare il management, ma non sono tenuti a farlo se non sono pertinenti o se il management ha già comunicato di esserne a conoscenza.

Il revisore deve riferire se non è indipendente e l’effetto che tale relazione ha sulla sua segnalazione.

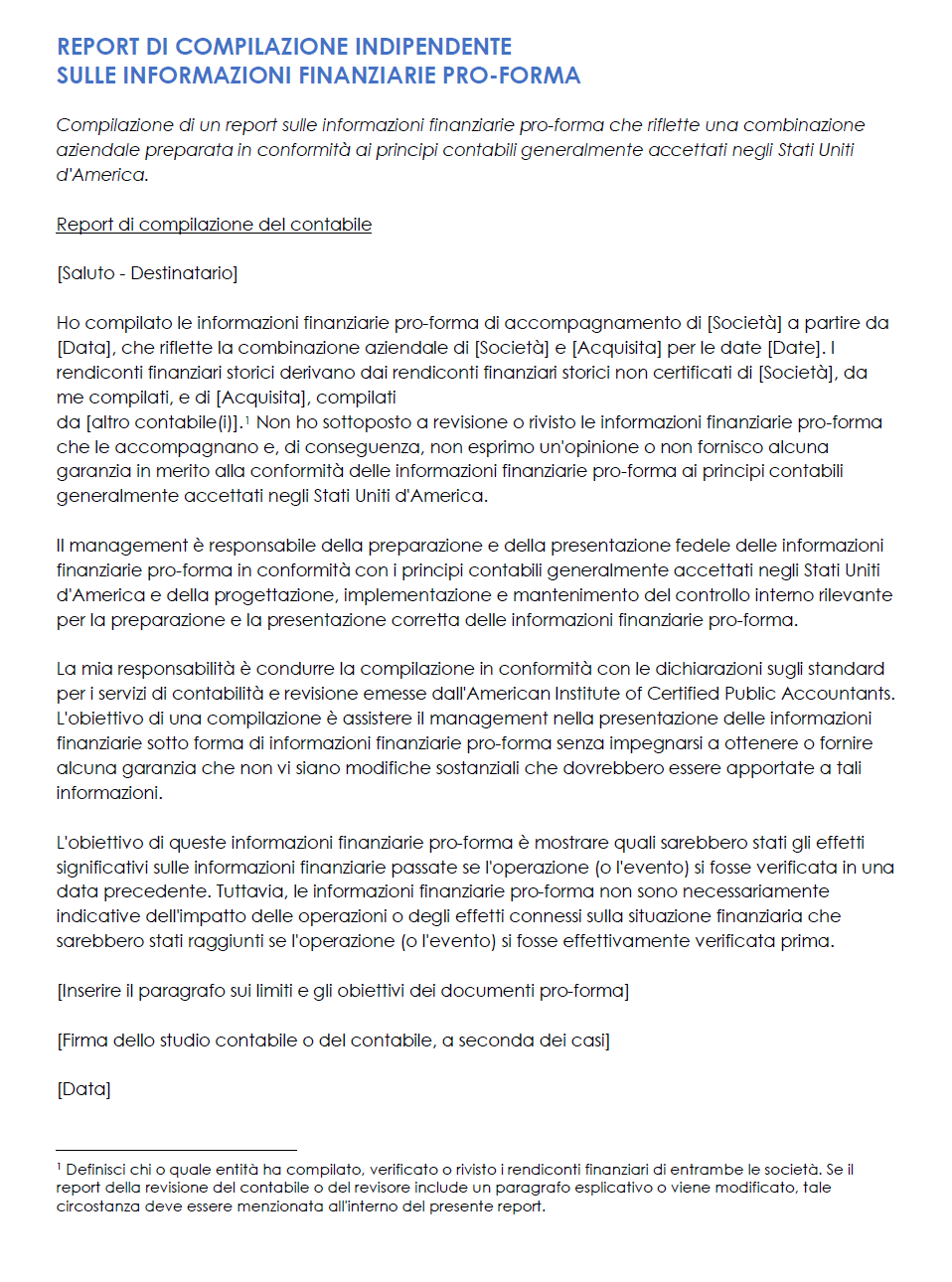

Usa questo modello di Word per creare il tuo compilation report, secondo le linee guida dell’AICPA.

Scarica il modello di compilation report - Word

Prima che un revisore completi la preparazione pro-forma di una società, deve esaminare il compilation report e considerare eventuali errori materiali e l’adeguatezza dei report. I revisori sono tenuti a scrivere un compilation report per proteggersi dalla responsabilità. Questo report include quanto segue:

Titolo: il titolo deve indicare chiaramente se il report è una compilazione o se il revisore è indipendente.

Destinatario: a seconda dell’azienda.

Paragrafo introduttivo: deve includere l’identità della società, che le informazioni pro-forma sono state compilate, identificare le informazioni, specificare la data coperta, fare riferimento ai documenti finanziari passati, dichiarare che il revisore non ha un’opinione sulle finanze, nonché annotare le date dei documenti storici (se applicabile) e qualsiasi deviazione da tali rendiconti.

Dichiarazione delle responsabilità del management: il management, non il revisore, deve dichiarare di essere in ultima analisi responsabile dei risultati dei rendiconti finanziari pro-forma.

Dichiarazione delle responsabilità del contabile: il revisore contabile deve dichiarare che condurrà la compilazione in base alle migliori pratiche del proprio settore.

Dichiarazione sull’obiettivo del compilation report: indica che non verranno apportate modifiche sostanziali ai rendiconti pro-forma.

Paragrafo sui limiti e gli obiettivi dei documenti pro-forma: spiega l’intento dei rendiconti e perché si tratta di proiezioni con limiti.

Firma contabile: a seconda dei casi.

Data del report: a seconda dei casi.

Se il contabile non è indipendente, nel report dovrebbe essere specificato. Puoi indicarlo semplicemente con un paragrafo finale nei compilation report e l’autore può scegliere di includere il motivo della mancanza di indipendenza. Infine, in ogni pagina delle informazioni pro-forma, deve esserci un riferimento al compilation report.

Come creare un conto economico pro-forma

Per iniziare a produrre il tuo rendiconto finanziario pro-forma, inizia dal conto economico pro-forma. Esiste un approccio standard chiamato "percentuale di previsioni di vendita" che fornisce le vendite o le sue previsioni di crescita. Da lì, proietta le variabili con una relazione di vendita stabile utilizzando le vendite previste e le relazioni stimate. Genericamente, il conto economico include le seguenti variabili:

Vendite (o ricavi) - Costo delle merci vendute = Reddito lordo (o guadagno lordo)

Reddito lordo (o vendite/utili lordi) - Spese operative = Utile di esercizio

Utile di esercizio - Deprezzamento = EBIT

EBIT - Interessi passivi = EBT

EBT – Imposte = Utile netto (Utili netti, EAT, Profitti)

Sia che tu inizi qui o altrove, prendi un conto economico dell’anno più recente. Prima della fine dell’anno, decidi come ogni elemento di tale rendiconto può o deve essere modificato in futuro. Le vendite e le spese finali per l’anno in corso devono essere stimate per preparare un conto economico pro-forma per l’anno successivo. Quindi, esegui le operazioni seguenti:

Calcola il profitto lordo pro-forma. È necessario considerare tutti i cambiamenti che arriveranno il prossimo anno, inclusi nuovi prodotti, promozioni, variazioni di prezzo e nuovi clienti. Come semplice esempio, stima l’aumento percentuale previsto per le vendite del prossimo anno. Ad esempio, se prevedi un aumento del 5% delle vendite attuali di 50.000 dollari, calcola 50.000 dollari * 105% = 52.500 dollari. Supponendo che il costo dell’articolo in vendita non aumenti, hai comunque bisogno del 5% in più dell’articolo in vendita per raggiungere il tuo obiettivo. Supponendo che il costo delle merci vendute (COGS) di quest’anno sia stato di 10.000 dollari, lo moltiplicherai anche per il 105%, quindi 10.000 dollari * 105% = 10.500 dollari.

Per ottenere il profitto lordo pro-forma:

52.500 dollari - 10.500 dollari = 42.000 dollari (il profitto lordo previsto).Calcola le spese operative totali pro-forma. Per le spese pro-forma, è necessario considerare ogni voce e capire se può essere tagliata, quindi determinare il tasso di aumento della proiezione dei costi per stipendi e spese. Se, ad esempio, i tuoi stipendi e le tue spese aumenteranno del 3% l’anno prossimo, inizia sommando sia gli stipendi storici che le spese insieme e poi moltiplicando quella somma del 103%, o ad esempio: (25.000 dollari + 5.000 dollari) * 103% = 30.900 dollari. I tuoi stipendi pro-forma il prossimo anno saranno di 25.750 dollari e le tue spese saranno di 5.150 dollari per un totale di 30.900 dollari in spese pro-forma.

Calcola l’utile netto pro-forma al lordo delle imposte. Calcola il tuo profitto pro-forma al lordo delle imposte trovando la differenza tra il profitto lordo pro-forma e le spese totali pro-forma. Continuando l’esempio: 42.500 dollari - 30.900 dollari = 11.600 dollari (utile pro-forma al lordo delle imposte).

Calcola le imposta pro-forma. Prendi l’aliquota fiscale stimata, ad esempio il 20%, e moltiplicala per il profitto pro-forma al lordo delle imposte. Sarebbe 11.600 dollari * 20% = 2.320 dollari è la fattura fiscale.

Calcola l’utile netto pro-forma al netto delle imposte. In questo esempio, sottrai la fattura fiscale di 2.320 dollari dall’utile pro-forma al lordo delle imposte di 11.600 dollari per ottenere il pro-forma al netto delle imposte. È 11.600 dollari - 2.320 dollari = 9.280 dollari (profitto pro-forma al netto delle imposte).

Esistono altre variabili stabili che non sono influenzate dalle vendite sul conto economico, tra cui le spese operative, gli ammortamenti e gli interessi passivi. La cifra COGS varia direttamente con le vendite; se non lo fa, c’è qualcosa che non va nei tuoi numeri. La previsione COGS è il rapporto COGS/vendite di diversi anni moltiplicato per la previsione di vendita.

Di seguito è riportato un esempio di un conto economico pro-forma compilato:

Come creare un bilancio pro-forma

Una volta completato il conto economico pro-forma e determinata la variazione dei profitti non distribuiti, trasferiscilo nel bilancio pro-forma. Aspettati che gli attivi e le passività correnti varino direttamente con la variazione delle vendite. Per il bilancio pro-forma, le variabili includono quanto segue:

Attivi

- Contanti

Conto clienti

Inventario

Imposte prepagate

Titoli negoziabili - totale attivi correnti

PP&E (conto immobili, impianti e macchinari) lordo

Deprezzamenti accumulati

PP&E (conto immobili, impianti e macchinari) netto

Terre - attivi totali

Passività + Patrimonio netto del proprietario (attivi – tutte le altre passività):

- Prestito bancario

Conto fornitori

Salari dovuti

Imposte dovute

Parte corrente - debito a lungo termine - totale passività correnti

Debito a lungo termine

Azioni privilegiate

Azioni ordinarie

Profitti non distribuiti - totale passività + patrimonio netto

Idealmente, il bilancio pro-forma è composto da colonne. Ecco alcune note sulle variabili di bilancio pro-forma:

Il saldo di cassa viene solitamente calcolato utilizzando un modello e decisioni in termini di politica.

Anche le modifiche per il PP&E (conto immobili impianti e macchinari) lordo vengono apportate utilizzando decisioni di politica.

Il nuovo finanziamento necessario è spesso deciso dai residui del debito a breve o lungo termine.

Gli interessi passivi provengono dal capitale di debito.

L’utile netto è influenzato dagli interessi passivi, che cambiano anche i profitti non distribuiti, che influiscono anche sull’importo del capitale di debito necessario.

Come creare un rendiconto di flusso di cassa pro-forma

Una volta completata la previsione sia del conto economico pro-forma che del bilancio pro-forma, è possibile passare al rendiconto pro-forma del flusso di cassa. Parti con il saldo iniziale o con il denaro disponibile. Da lì, aggiungi il totale di tutte le ricevute di cassa che hai, tra cui:

- Vendite in contanti

- Raccolte conti clienti

- Prestito/iniezione di liquidità

- Interessi attivi

- Rimborso dell’imposta

- Altre ricevute fiscali

Ora elenca tutti i pagamenti in contanti in uscita. Includono la somma di tutti gli elementi seguenti, a seconda dei casi:

Costo della merce venduta (COGS)

Costi diretti di prodotti/servizi

Tasse sui salari/benefit (diretti)

Salari (diretti)

Forniture

Altre variabili relative alla tua attività

Da qui, somma tutte le spese operative, tra cui le seguenti:

Spese conto

Pubblicità

Commissioni bancarie

Formazione continua

Quote/abbonamenti

Assicurazione

Internet

Licenze/permessi

Pasti/intrattenimento

Forniture per ufficio

Elaborazione salario

Tasse sui salari/benefit (indiretti)

Spese postali/spedizione

Stampa

Servizi professionali

Occupazione

Canoni di locazione

Salari (indiretti)

Subappaltatori

Telefono

Trasporti

Viaggi

Utenze

Sviluppo web

Dominio e hosting web

Aggiungi eventuali spese aggiuntive, a seconda dei casi:

Esborsi in denaro ai proprietari

Contributi benefici

Interessi passivi

Spese IRPEF

Altro

Altro

Altro

Infine, calcola le formule nella parte inferiore del foglio per ottenere i risultati dell’analisi. Includono pagamenti totali in contanti, variazione netta di cassa e posizione di cassa a fine mese. Per calcolare ciascuno di questi:

Totale pagamenti in contanti = Totale COGS + Totale spese operative + Totale spese aggiuntive

Variazione netta di cassa = Ricevute di cassa – Pagamenti in contanti

Posizione di cassa a fine mese = Cassa disponibile + Ricevute di cassa – Pagamenti in contanti

Link a Tre rendiconti finanziari pro-forma

Il conto economico pro-forma e il bilancio pro-forma sono strettamente correlati. Il bilancio pro-forma e il conto economico pro-forma devono essere previsti insieme, non separatamente. Il conto economico pro-forma mostra l’effetto di un determinato anno, mentre il bilancio pro-forma mostra la situazione sia all’inizio che al momento successivo di quell’anno. Tra questi due moduli, il bilancio deve equilibrarsi. Alcune delle formule sono condivise tra i due fogli. Tra queste troviamo:

Variazione dei profitti non distribuiti (dal bilancio) = Utile netto (dal conto economico) – Dividendi

Interessi passivi (dal conto economico) = Tasso di interesse (dal bilancio) * Capitale di debito

Alcuni altri criteri che si incrociano tra i fogli includono i seguenti:

I prestiti bancari (dal bilancio) vanno negli interessi passivi da sottrarre (nel conto economico).

Il debito a lungo termine (dal bilancio) va negli interessi passivi da sottrarre (nel conto economico).

La variazione dei profitti non distribuiti (dal conto economico) va nei profitti non distribuiti (nel bilancio).

L’equazione di conto economico pro-forma è:

Variazione dei profitti non distribuiti = [Ricavi – Spese operative – Deprezzamento e ammortamento

– (capitale di debito * tasso di interesse)] * (1- Aliquota fiscale) – Dividendi

L’equazione di bilancio pro-forma è:

Attivi totali = conti passivi + salari retribuzione + imposte pagate + capitale di debito + azioni ordinarie + variazione dei profitti non distribuiti

Per ciascuna delle equazioni di cui sopra, il capitale di debito è la variabile incognita.

Infine, è necessario collegare ciascuno dei tre fogli di lavoro. A tale scopo, assicurati di eseguire le operazioni seguenti:

Aggiungi l’utile netto dal conto economico al bilancio e al rendiconto del flusso di cassa.

Aggiungi l’ammortamento alle spese in conto capitale, che viene calcolato nel rendiconto del flusso di cassa. Questo determina proprietà, impianti e attrezzature sul bilancio.

Il bilancio e la liquidità derivante dalla finalizzazione sono solitamente influenzati dalle attività di finanziamento. Gli interessi derivanti dal finanziamento sono indicati sul conto economico.

Il saldo di cassa finale nel bilancio è la somma della liquidità finale dell’ultimo periodo e della liquidità del periodo corrente proveniente da operazioni, investimenti e finanziamenti.

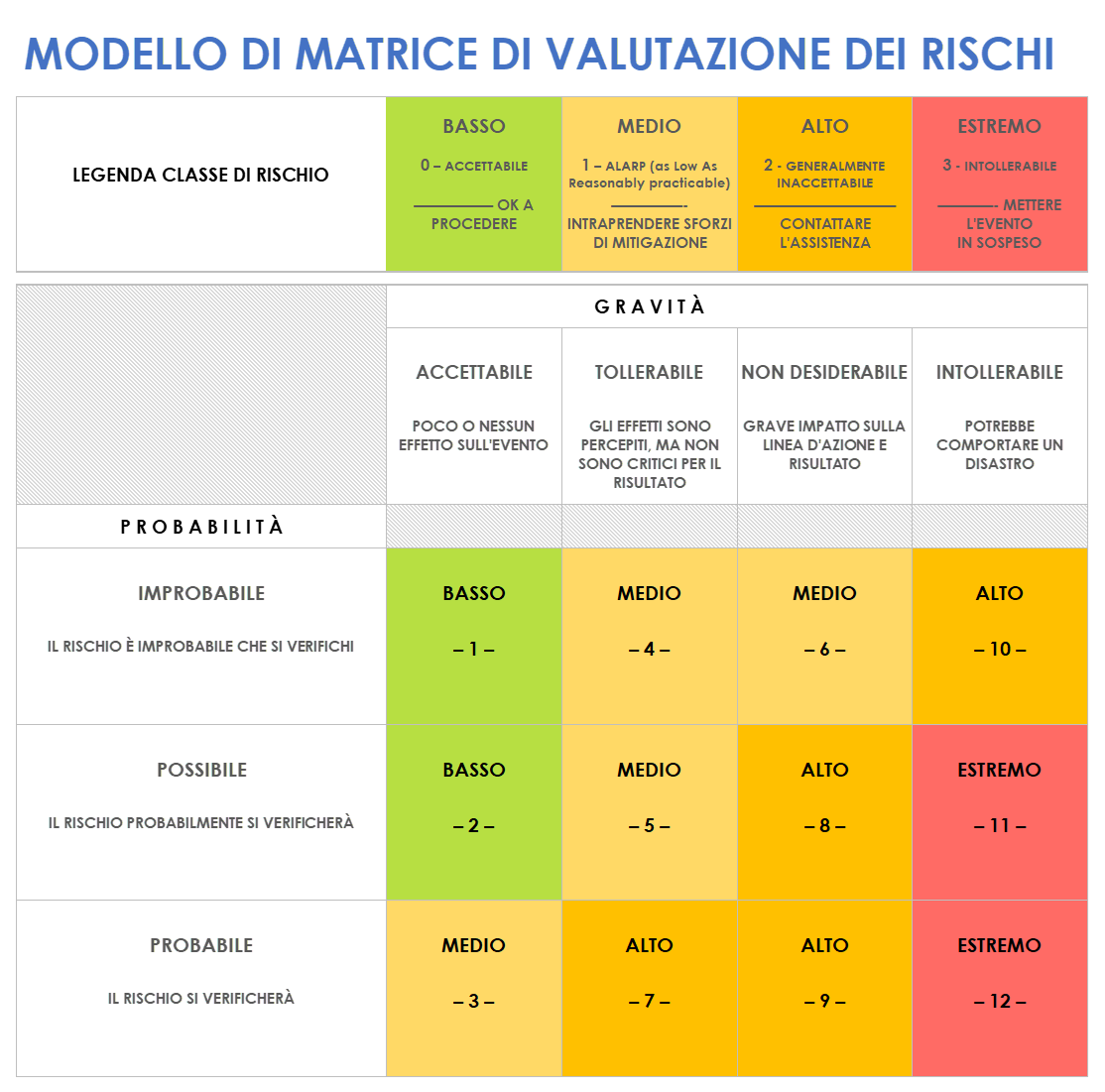

Analisi dei rischi

Nella creazione di documenti pro-forma, è consigliabile creare più set con scenari diversi, soprattutto quando il loro scopo è quello di aiutare a prendere decisioni. In questo modo, il tuo team di gestione (o C-suite) ha tutte le informazioni di cui ha bisogno per prendere decisioni informate. Se gliene dai la possibilità, avranno a disposizione gli scenari migliori e peggiori per analizzare l’impatto fiscale delle loro decisioni e i possibili modi per mitigare il rischio. Per ulteriori informazioni sull’esecuzione delle analisi dei rischi e per i modelli gratuiti necessari, consulta "Scarica modelli gratuiti e personalizzabili di matrice dei rischi". Ad esempio, il tuo team potrebbe dover decidere tra l’acquisizione di due aziende separate. Potresti consegnare loro due serie di rendiconti finanziari pro-forma e due modelli di valutazione del rischio da utilizzare per scoprire l’opzione migliore.

Scarica il modello di matrice di valutazione dei rischi

Excel | Word | PDF | Smartsheet

Altri tipi di modelli di rendiconti finanziari pro-forma

Esistono diversi altri tipi di modelli che potrebbero essere utili per un’azienda, oltre a quelli già presentati qui. Potrebbero essere coperti molti periodi diversi, così come vari scopi per i rendiconti finanziari pro-forma.

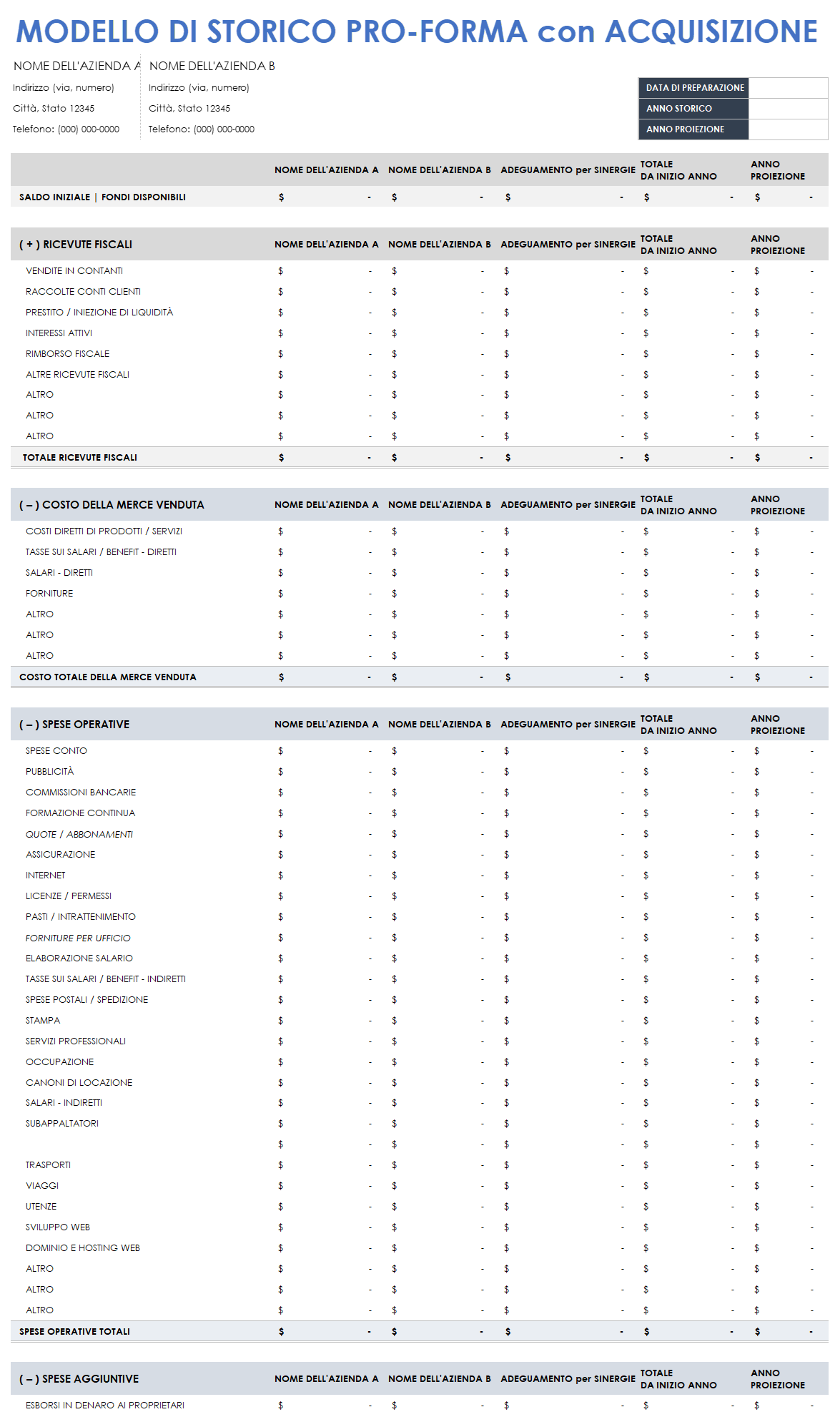

Modello di storico con acquisizione pro-forma

Questa proiezione guarda indietro (a uno o più anni) ai rendiconti finanziari di un’altra società. Per gli stessi periodi, esamina anche l’attività che sta acquisendo. Utilizzando questa combinazione, le proiezioni mostrano come sarebbero apparse insieme. Questo calcolo fornisce i costi netti di acquisizione. Questo tipo di proiezione potrebbe essere a breve termine (dall’inizio dell’anno fiscale in corso). Utilizza questo modello gratuito per creare i tuoi documenti storici con acquisizione pro-forma.

Scarica il modello di storico con acquisizione pro-forma - Excel

Proiezione pro-forma degli investimenti

Per i casi in cui la tua azienda è specificamente alla ricerca di finanziamenti, quello che vuoi è mostrare ai tuoi potenziali investitori come cambieranno i risultati finanziari dell’azienda con il loro investimento. Potrebbero esserci diverse serie di questi documenti pro-forma, ciascuna basata su diversi importi di investimento potenziali o solo una basata su ciò di cui pensi di aver bisogno. Per questa proiezione, è necessario determinare dove sarebbero utilizzati gli investimenti nella tua azienda. Può essere un processo abbastanza semplice o complesso. Ad esempio, potresti essere in grado di aggiungere l’investimento al bilancio sotto la riga di cassa nel modello di storico con acquisizione pro-forma, oppure potresti dover dividere l’investimento in più righe. Controlla i modelli in questa guida per determinare qual è quello giusto per creare il tuo.

Termini aggiuntivi relativi al pro forma:

Ci sono diversi termini da correlare al pro-forma e ai concetti finanziari che coinvolge. Tra questi troviamo:

Indici finanziari o contabili: queste cifre sono calcolate a partire dai dati dei documenti finanziari e forniscono un’istantanea dello stato finanziario di un’impresa e consentono confronti con altre aziende. Di seguito sono riportati cinque indici finanziari utilizzati frequentemente:

Rapporto debito-patrimonio netto: totale passività / patrimonio netto dell’azionista

Rapporto corrente: attivi correnti / passività correnti

Rapporto rapido: (Attivi correnti - Inventari) / passività correnti

Rapporto ROE (Return on Equity): utile netto / patrimonio netto dell’azionista

Margine di profitto netto: utile netto / vendite nette

- Pro-rata: questo termine descrive una ripartizione proporzionale. Utilizzato per i pagamenti dei dividendi, i premi assicurativi e i tassi di interesse, i calcoli proporzionali determinano il pagamento frazionario dall’insieme. Ad esempio, nei pagamenti dei dividendi ogni investitore viene pagato in base al proprio numero di azioni e in base al numero di azioni della società in circolazione. Se la società ha 400 azioni in circolazione a 2 dollari per azione, l’importo massimo dei dividendi pagati sarà di 800 dollari. Il totale è di 800 dollari. Se un azionista ha 201 azioni, il loro dividendo sarà:

(il numero di azioni / il numero di azioni in circolazione) * il pagamento totale del dividendo

In questo caso: (201/400) * 800 dollari = 402 dollari Pro bono: deriva dal termine latino "pro bono publico", che significa lavorare per il bene pubblico. È un lavoro volontario senza alcun costo per il destinatario. Spesso si riferisce a servizi gratuiti resi da un professionista a clienti senza i mezzi finanziari per pagarli.

Quid pro quo: questo termine è una frase latina che significa "qualcosa per qualcosa". Ha luogo quando due partecipanti accettano reciprocamente di scambiare qualcosa per qualcos’altro. Nel mondo degli affari, questo può assumere la forma di beni, servizi o beni commerciabili. Questi sono stati anche chiamati accordi "favore per favore", e il termine può essere usato per descrivere comportamenti non etici come lo scambio di sostegno finanziario per favori politici.

Un contributo quid pro quo: si tratta di un contributo di beneficenza, ma con una grande differenza. In un regolare contributo di beneficenza, il donatore non riceve nulla in cambio della sua donazione. In questo tipo di donazione, l’Internal Revenue Service (IRS) consente al donatore di detrarre la totalità della donazione ammissibile. In un contributo quid pro quo, il donatore riceve qualcosa per la sua donazione dall’ente di beneficenza. La differenza tra ciò che ha donato e il valore di ciò che riceve è l’importo deducibile. Ad esempio, un genitore dona 500 dollari all’evento di beneficenza della scuola per aiutarla a creare un giardino. In cambio, riceve una carta regalo da 50 dollari per il negozio di alimentari locale. Si tratta di un contributo quid pro quo di cui può richiedere solo 450 dollari come contributi per l’anno fiscale.

Pianificazione del budget: il piano creato per bilanciare le spese con le entrate. La creazione di questo piano consente alle persone e alle aziende di sapere se possono permettersi di fare le cose che devono fare e acquistare le cose di cui hanno bisogno. Seguire un budget garantisce che le persone non contraggano debiti, possano risparmiare e pagare le bollette. I budget tradizionali tengono traccia delle spese, dei pagamenti per saldare i debiti e della creazione di un fondo di emergenza come cuscinetto. I bilanci dovrebbero essere compilati e rivalutati regolarmente.

Rendiconti finanziari intermedi: coprono un periodo inferiore a un anno; i rendiconti finanziari intermedi possono essere emessi per periodi trimestrali o qualsiasi periodo. Di solito contengono gli stessi documenti che si trovano in un rendiconto annuale, come i conti economici, i bilanci e il rendiconto del flusso di cassa, e devono corrispondere per voci di riga. Alcuni rendiconti finanziari intermedi possono essere rivisti, ad esempio nelle società a partecipazione pubblica, ma non sono generalmente sottoposti a revisione. Le differenze tra rendiconti finanziari intermedi e annuali sono le seguenti:

- Informative: alcune informative non sono richieste nei rendiconti finanziari intermedi oppure possono essere presentate come sintesi.

Principio della competenza: le spese maturate possono essere dichiarate all’interno di un periodo di riferimento o ripartite su più periodi di rendicontazione. Questa varianza può causare incoerenze quando si confrontano i report intermedi e deve essere definita per i revisori.

Stagionalità: le tendenze stagionali non osservate nei rendiconti annuali possono essere rivelate da rendiconti intermedi. Possono essere utili per vedere le stagioni di maggiori profitti e perdite.

Compilazione: quando i rendiconti finanziari sono preparati o compilati da un agente esterno, vengono definiti compilazione. L’agente esterno non fornisce servizi di revisione o assicurazione, inserisce solo i dati nei rendiconti finanziari. Questo tipo di servizio è meno costoso dei servizi di revisione o controllo.

Note ai rendiconti finanziari: chiamate anche note a piè di pagina e talvolta, nelle note esplicative, note ai rendiconti finanziari, spiegano come un’azienda ottiene determinati numeri ed eventuali irregolarità o incongruenze. Sono i dettagli che spiegano la metodologia, quali decisioni sono state prese e perché chiarire i report.

Rendiconti finanziari esterni: quando i rendiconti finanziari sono distribuiti a persone o organizzazioni non coinvolte nelle operazioni della società, sono considerati rendiconti finanziari esterni. Sono spesso confrontati con altre società o con rendiconti finanziari esterni precedentemente pubblicati e seguono i principi contabili. Una serie completa include quanto segue:

Conto economico

Bilancio

Rendiconto del flusso di cassa

Conto economico complessivo

Rendiconto del patrimonio netto dell’azionista

Note a piè di pagina

Rendiconti finanziari di dimensioni comuni: i rendiconti finanziari di dimensioni comuni mostrano tutte le voci come percentuali della cifra di base comune anziché come cifre numeriche, consentendo confronti tra diverse società o periodi. Sebbene la maggior parte delle aziende non effettui report in questo modo in quanto non è obbligatorio, questo tipo di reporting riduce i bias.

Analisi del flusso di cassa libero: un’analisi del flusso di cassa libero (FCF) calcola l’importo di liquidità che un’azienda può mettere da parte dopo aver pagato le spese alla fine di un periodo contabile. Il flusso di cassa libero mostra la capacità di un’azienda di crescere internamente restituendo profitti ai propri azionisti. La formula per valutare il flusso di cassa libero è:

Flusso di cassa netto – spese in conto capitale – dividendi

O

(Utile netto + ammortamento + deprezzamento + imposte differite) – spese in conto capitale – dividendiAnalisi della varianza: un’analisi della varianza chiarisce la differenza tra i risultati attesi e quelli effettivi. L’analisi delle varianze può migliorare l’efficienza operativa. Utilizzando i budget come stime e costi effettivi, vengono calcolate le differenze (chiamate varianze). Il punto dell’analisi delle varianza è determinare se le previsioni di progetto o aziendali sono accurate e regolarle in base a queste conoscenze. Per ulteriori informazioni sulla varianza dei costi e su come calcolarla specificamente per i progetti, vedere "Hacking the PMP: Studying Cost Variance" (Hackeraggio della PMP: studio della variazione dei costi).

Scopri un modo migliore per gestire i rendiconti pro-forma e le operazioni finanziarie

Potenzia il rendimento dei tuoi dipendenti con una piattaforma flessibile progettata per soddisfare le esigenze del tuo team e capace di adattarsi alle condizioni mutevoli del lavoro. La piattaforma Smartsheet semplifica la pianificazione, l'acquisizione, la gestione e la creazione di report sul lavoro da qualsiasi luogo, aiutando il tuo team a essere più efficace e ottenere di più. Crea report sulle metriche chiave e ottieni visibilità in tempo reale sul lavoro mentre accade con report di riepilogo, pannelli di controllo e flussi di lavoro automatizzati creati per mantenere il tuo team connesso e informato. Quando i team hanno chiarezza sul lavoro da svolgere, possono ottenere maggiori risultati in meno tempo. Prova Smartsheet gratuitamente, oggi.